银行理财产品出现净值大幅波动后,为了挽回客户,不少银行开发了“稳健低波”类理财产品。

不少客户呼吁,“请把我的老产品产品也变成稳健低波类型可不可以?”还真没法转换,等我说完银行是如何做到“稳健低波”大家就明白了。

分析最近主推的“稳健低波”类理财,发现他们依然雷同,可以归纳为两个类型。

一类是侧重流动性管理,变成类现金管理类产品,这类产品普遍业绩预期比较低;一类是启用摊余成本法,持有债券到期,这类产品预期收益率尚可,但普遍封闭期特别长。

低波动第一个方向:侧重流动性管理

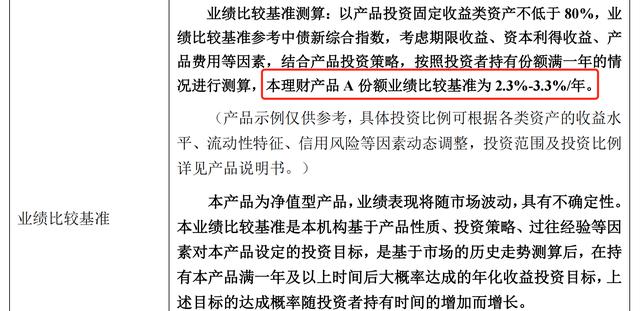

这一款理财产品,业绩比较基准设置为2.3%-3.3%。封闭期30天,30天之后可以继续持有也可以灵活赎回。这款产品比较好的地方是,没有超额管理费,可能是管理人知道这款产品不太会出现超额收益。

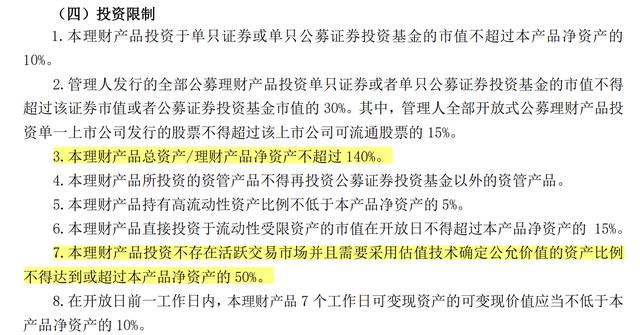

产品有很多投资限制,比如杠杆率限制在140%以内,不能投资太多成交不活跃的品种,考虑随时变现需求等。

看完业绩基准和投资限制,我们就可以判断了,这是一款主要投资同业存单、短久期利率债的产品。

现在同业存单的发行利率在2.5%左右,一年期国开债收益率2.46%左右。如果不使用任何杠杆投资这两个品种,正好符合业绩基准最低起步2.3%的要求,如果使用部分杠杆并配置小仓位进取资产,可以提升一下收益,所以业绩基准上沿定在3.3%。

我们来分析一下这款产品的优劣势:

优势,投资方向非常稳健。近期理财赎回-债券大跌,同业存单仅仅受到短期波及,利率债也是率先迎来修复,配置这类资产稳健性好。30天持有期后,可以灵活赎回,也是一大优势,可以用作现金管理工具。

劣势,它仍然是一款用净值法估值的产品,所以理论上仍然存在较大波动和亏损的可能性。业绩基准下沿定在2.3%,产品运行中收益率大幅超过2.3%的可能性很小,所以收益较低。实际上是一款同业存单基金加强版,没有创新。

低波动第二个方向:摊余成本法估值

银行理财探索低波动的第二个方向,是采用摊余成本法估值,现在摊余成本法估值并不是不能用了,而是仅仅在持有资产的目的是到期收回本金和利息的时候才可以。简单来说就是,久期和产品期限搭配。

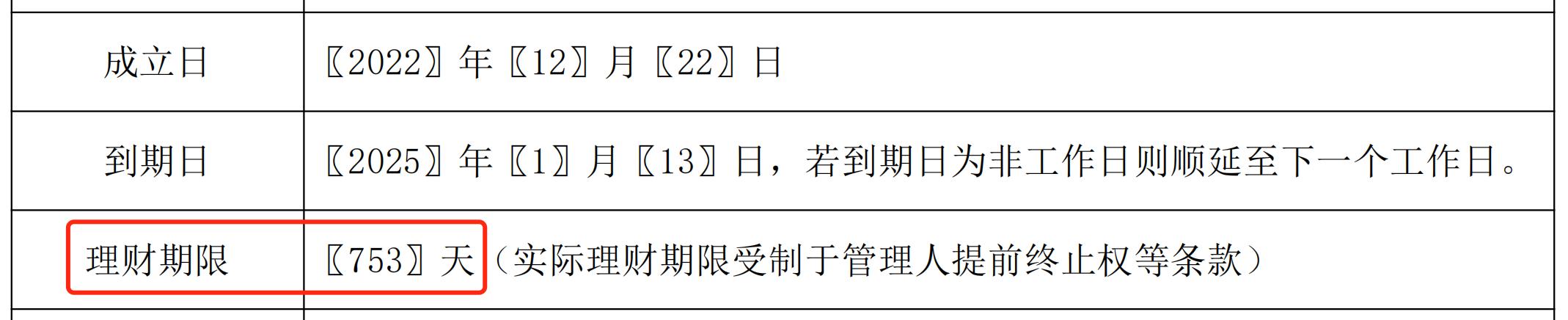

比如这款产品,业绩比较基准为4.6%,到期日则一下子安排到了753天以后,需要两年多的时间。

这个产品的投资策略很明显,那就是买入两年后到期的债券,然后这部分债券采用摊余成本法估值。这样可以不用理会债券在市场上的波动,净值也会稳定很多。

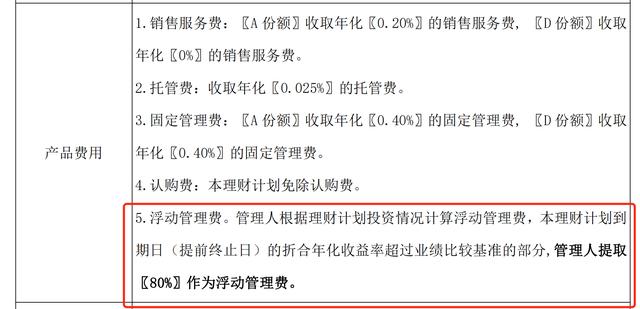

不过这款产品的有个细节,让我颇不放心。产品的超额管理费为80%,也就是说如果到期收益高于业绩基准的部分,银行拿走80%,这个比例太高了。可能会鼓励管理人采用加杠杆、信用下沉等激进操作方式。

这款产品的优劣势分析:

优势,业绩比较基准4.6%,收益率较高。产品主要持仓采用摊余成本法估值,期间的波动率会降低。

劣势,封闭期两年多,太长了;超额管理费80%,太高了。同时要注意,摊余成本法可以应付波动,但不能应付信用风险,也不算有创新。

对比两款产品

对比完两款产品,我还是更看好第一个产品,虽然它没有宣传启用摊余成本法、收益率也低一些,但没有超额管理费、业绩基准合理,其实是有诚意的,有一些回归初心的意思。

第二个产品,80%的超额管理费,真不确定它是想给客户赚钱,还是想给管理人赚钱。采用摊余成本法,更像是一种迎合热点的营销手段。超长的封闭期,相信能接受的客户也比较少。

同时,有一点要明白,这两类产品,依然是净值型产品,不是预期收益型产品。所以风险程度依然是R2,中低风险。这一点上,“稳健低波”类理财产品,与此前的理财产品,有技术操作层面的区别,没有根本实质上的区别。

免费学习获得18个小项目

添加微信:2860016296 备注:小项目

不备注不通过

![[视频]光伏发电真能赚钱吗(光伏行业现状及前景)-副业富](https://www.fuyefu.com/wp-content/uploads/replace/2974b638b1b5787f657369f09e076fd1.png)

![[视频]兴趣副业养猫一年也能爆赚大几十万,特别适合喜欢养宠物的人创业-副业富](https://www.fuyefu.com/wp-content/uploads/2023/06/004.jpg)