小伙伴们,大家周末愉快!

很多人问我适合小白,适合新手的投资是什么?投资简单、风险低、收益也不错的投资是什么?那必须是可转债!

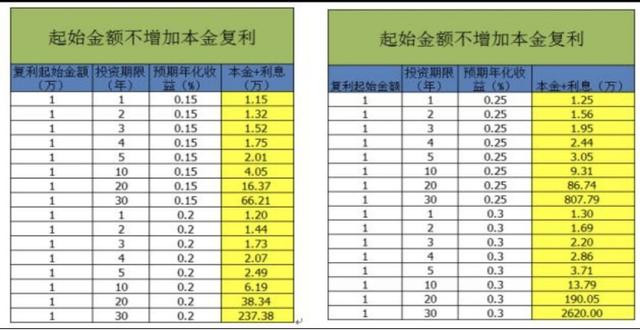

一、你知道复利的恐怖吗?(滚雪球)

以一万为例,如果每年保持15%的收益率,那么十年后就会变成4万,20年后会变成16万,30年后会变成66万。

如果每年保持20%的收益率,那么十年后就会变成6万,20年后会变成38万,30年后会变成237万。

如果每年保持25%的收益率,那么十年后就会变成9万,20年后会变成38万,30年后会变成800多万。

超级恐怖对不对,但是这个滚雪球的前提是什么呢?

1、保住本金

2、保住收益

股神巴菲特有句名言:“第一投资不要赔钱,第二永远记住第一点”!

如何做到以上两点:

1、找到一个可以达到15%收益的品种

2、坚持策略、耐心

3、克服各种诱惑

二、股市存在的风险有多大?

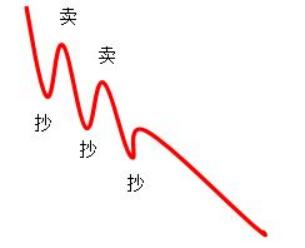

投资股票七亏二平一赢,能从股市赚钱的都是极少数人,为什么?

因为股市的巨大波动,熊长牛短的特性,让大多数股民在熊市的折磨下,活生生的变成了韭菜。

大多数投资者没有系统的知识,也没有一个良好的心态,在熊市补仓又补仓,正所谓本想抄底,却抄在了地板上,却没想到还有地下室,抄到了地下室下面还有地窖,抄到了地窖下面还有地壳,抄到了地壳没想到下面还有地狱,拼死了抄到地狱里的,结果是死了也没想到地狱还真有十八层,又由于操作水平有限,往往在牛市到来之前,就割肉逃跑,眼睁睁的错过了回本机会及大赚的机会。

三、有没有其他品种可以做到低风险还有高收益?

成年人不做选择题,不但要钱多还要波动小的投资品,有吗?

那就是:可转债

因为可转债同时具有股性和债性,当它所对应的正股上涨时,可转债的价格也跟着上涨,投资者可以卖出可转债获利,也可以把可转债转换成股票卖出;当正股大跌时,虽然可转债也会跟着下跌,但因为自身的债性存在,下跌到一定幅度它就不会继续下跌。

比如:一只可转债从200跌到60,历史上从来没有过但是一只股票从200跌到60很正常,甚至跌到2元都有可能,比如英科医疗,他从220多跌到了现在20多,跌的爹妈不认。

再举个直观的例子

可以看出,可转债与股票呈现出同涨同跌的趋势,但是比股票更抗跌~

这是为什么呢?

可转债的债性,它有安全价,行情再差也要给我们本金+利息,这个安全价,让我们投资的时候更有底气,而如果股票发展好,它的收益上不封顶,不比股票差。

巴菲特说过,投资的第一条就是保住本金,复利最重要的。人性都是贪婪的。

我们都知道不要追涨杀跌,但是最后却忘记初心,看到涨的好的,匆匆接盘,看到跌的差得,匆匆接盘卖出。为什么?因为再不卖不知道跌到哪里,看不到底,就怕跌倒地下室,拿不住啊。多少人投资股票最后的诉求不过是回本!

而可转债却让我们有底气,可以克服这种心理,可转债的下有保底,到期安全价让我们在下跌的时候更有耐心等待,我们知道可转债下跌的底在哪里,那么我们就可以持债待涨,最差不过耗时间而已,不至于匆匆割肉哈。

再一起来看看已经退市的可转债的表现!可转债从1992年截至2022年4月,从上市到退市的可转债一共有292只,平均退市价格166元,存续时间1.89年,什么意思呢?

即292只可转债100元发行价上市,然后平均用1.9年的时间,166元退市,实现收益率66%。完成强赎的有279家(即价格到130附近的),到期退市的仅有13家(价格100元附近)。

你可能要说,也许我倒霉,买到的正好涨的不好的那5%怎么办?

没有关系,投资10支,如果碰到了涨得不好的那一支,那么根据到期安全价,在安全价以下购买的损失的也就是时间而已。

不管从收益还是从风险的角度来看,可转债都是适合我们小散最好的投资品哈可转债到底是个什么东西呢?

可转债是上市公司发行的,在一定条件下可以转换成公司股票的债券。具有股权和债权的双重性质:债性——保本,低风险股性——高收益上不封顶,下可保底,就是它没错了。

哎,这个东西听着不错呀!

真有那么好吗?

别急,咱们再跟着一起来扒一扒

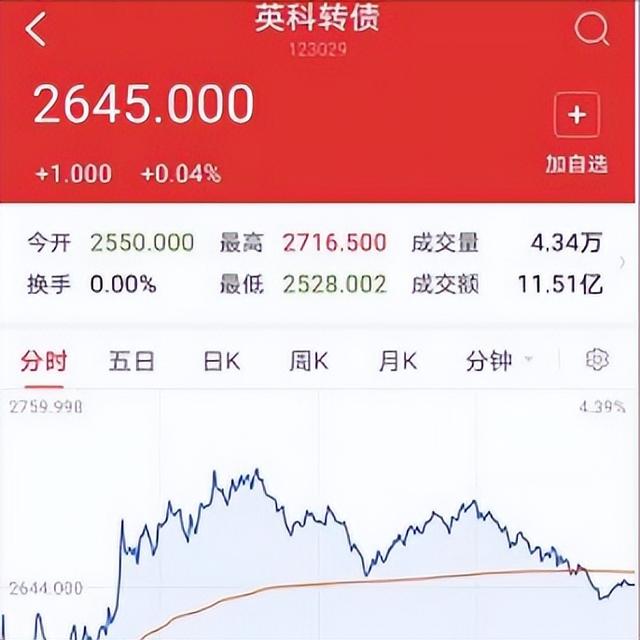

可转债期限一般是不超过6年,面值都是100元,那么大家好奇历史上可转债最高价是多少呢?

从100能涨到多少?

假设100到1000,意味着假设你投资10万,就变成了100万,知史才能明鉴,给大家看看以往截图。

英科转债,2021年3月6日,涨到了2645元

是不是很有意思?

如果以面值100元购入,收益率高达:(2645-100)/100*100%=2545%

而它的历史最高价竟达4038

可转债同时具有股性和债性,那下跌的时候就充分发挥了债券的属性了~

总结一句话就是:可转债上涨的时候可以上不封顶,下跌的时候又非常抗跌。

可转债本质是债券,有法律合约保障,具有保本的属性,又是股票又是债券,是不是很懵逼呢?

再来解析:比如以冰冰转债为例

2010年的1月份,冰冰公司打算建造一条自动化生产雪糕的设备,提高生产效率,预计需要5亿人民币,可是公司没有这么多的现金,怎么办呢?

冰冰想到以下几种方法:

一、继续卖雪糕,等卖了五亿再建

二、银行贷款,利率7.2%

三、发行可转债

选择一:需要等待,什么时候才可以卖到5亿呢?

选择二:利息太高了,伤不起啊。

有没有既不要等待,还不需要付那么高的利息呢?

这时,就可以选择三通过发行可转债来达到融资的目的。

可转债就是一张一张100元的欠条,而咱们就是债主,借钱给上市公司。

公司就给咱们欠条——100元面值的可转债。

当然啦,咱们不是做慈善,上市公司呢,需要支付一定的利息,当然公司的利息比较低哈,欠条上面也会有时间期限,到期必须还本付息,这就是公司的低风险。

但并不是所有的上市公司都可以发行可转债,审核非常严格。A股有4000多家上市公司,而能够发行可转债的只有几百家,不是你想发行就可以发行。

四、发行可转债的公司是如何审核的?需要满足哪些条件?

1、发行可转债的公司必须最近3年的公司利润可观,简单说,有一定的经济基础

2、公司的债务必须少于公司资产的40%

3、考核公司的近3年运营,公司每年可支配的利润高于可转债需要偿还的利息

4、有公司担保

五、为什么说可转债是最安全的投资?

与国外市场上的可转债相比,咱们看看中国特色的可转债。

1、票面利率高,投资期限短

国内可转债的票面利率平均在1.6%以上,而美国市场的可转债许多都是期限20到30年的长期零息债,这一点已经大大节约了咱们的时间成本。

2、到期回售价格高

国内绝大多数可转债都设有到期回售条款,而且到期回售的价格通常在面值的105%到110%,而国外大多数可转债的到期回售价格,通常都是按面值进行回售。这就提高了咱们在面值以下买入可转债的收益。

3、初始转股价溢价率低

按历史统计来看,国内可转债的初始转股价的溢价率比较低,有些低至1%,最高也不超过10%;但在美国,可转债的初始转股价溢价幅度大部分在20%以上,有些高达50%。解读下来可以理解为,一为我们提供的打新债撸羊毛的机会,二相对来说,转股的门槛更低。

4、转股价向下修正条件更容易触发国内的可转债都必须设有转股价向下修正条款,并且满足修正条款的条件比较容易。这一条件就保证了熊市漫漫或则公司股价不断下跌的情况下,可转债具有较强的抗跌性,甚至出现因下调转股价,而可转债价格上升的情况。这就是前面说的可转债熊市也可以赚钱。

国外很多可转债没有向下修正转股价条款,完全靠公司自觉申请。

5、转股价向下修正条款更灵活

当正股进行送股、转赠、配股、和增发时,均会按其稀释比例相应调整转股价格。这就使转股变得越来越容易。相当于可转债持有人既取得了股票分红收益,又享有债券利息。而国外一般不纳入转股价格调整范围。

[心]最后留言评论关注的欢迎小伙伴不迷路!

免费学习获得18个小项目

添加微信:2860016296 备注:小项目

不备注不通过

![[视频]光伏发电真能赚钱吗(光伏行业现状及前景)-副业富](https://www.fuyefu.com/wp-content/uploads/replace/2974b638b1b5787f657369f09e076fd1.png)